Le novità trovano spazio nella circolare n. 33/E del 6 ottobre 2022, ripubblicata il 7 ottobre per via di una “errore”; in particolare, il documento è stato sostituito per un errata corrige a pagina 32, nella parte in cui si chiariscono le regole per l’accesso alla proroga per le unifamiliari.

In merito al calcolo del 30 per cento dei lavori, la circolare dell’Agenzia delle Entrate conferma che non contano i pagamenti, ma sarà necessario tener presenti esclusivamente gli interventi eseguiti alla data del 30 settembre.

Dopo il Decreto Rilancio 34/2020, le linee guida dell’Agenzia delle Entrate, i decreti (asseverazione, requisiti, DL Agosto, Sostegni, PNRR), gli interpelli e la legge di bilancio, cerchiamo di fare una sintesi e vedere tutte le novità riguardanti l’art. 119 sull’Ecobonus al 110%. La detrazione 110% può essere richiesta per le spese documentate e rimaste a carico del contribuente, e il periodo di fruizione varia al variare dell’oggetto di intervento:

Condomini

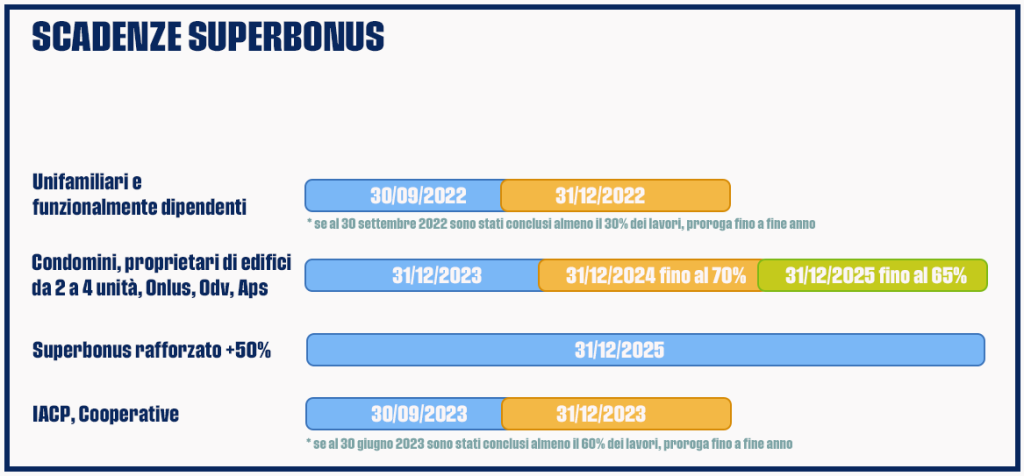

Su questi immobili è possibile di aderire al Superbonus 110% fino al 31 dicembre 2023. Inoltre, per le spese sostenute nell’anno 2024 si avrà diritto ad un Superbonus ad aliquota ridotta al 70 per cento, ed infine, per le spese sostenute nell’anno 2025, al 65 per cento.

Edifici composti da 2 a 4 unità di proprietà di una sola persona fisica (o in comproprietà)

Per edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche (art. 119, comma 9, lettera a) del D.L. n. 34/2020) valgono le medesime scadenze dei condomini. Quindi:

- detrazione al 110% fino al 31 dicembre 2023;

- detrazione al 70% fino al 31 dicembre 2024;

- detrazione al 65% fino al 31 dicembre 2025.

La medesime aliquote varranno per le organizzazioni non lucrative di utilità sociale, le organizzazione di volontariato ODV e le Associazioni di promozione sociale APS (art. 119 c.9 lett. d-bis).

Edifici unifamiliari e unità funzionalmente indipendenti all’interno di edifici plurifamiliari

Grazie al Decreto Aiuti, per gli edifici unifamiliari e unità funzionalmente indipendenti all’interno di edifici plurifamiliari, si può aderire al Superbonus 110 % se al 30 settembre 2022 fosse stato raggiunto il 30% dei lavori, la scadenza verrebbe posticipata al 31 dicembre 2022.

Questa percentuale deve riferirsi “all’intervento complessivamente considerato” (interpello 791/2021), quindi al complessivo tra interventi trainati e trainanti. E’ stato eliminato il tetto ISEE di 25.000 €. Qualsiasi contribuente, a prescindere dal reddito percepito, potrà aderire al Superbonus sugli immobili unifamiliari.

IACP Case popolari e cooperative

Per quanto riguarda gli Istituti autonomi case popolari (IACP) (art. 119, comma 9, lettera c) del D.L. n. 34/2020), l’incentivo è stato prorogato al 31 dicembre 2023 se al 30 giugno 2023 si venisse raggiunto almeno il 60% dei lavori.

Stesso dicasi per gli interventi realizzati su immobili posseduti e assegnati in godimento ai propri soci, dalle cooperative di abitazione a proprietà indivisa (art. 119, comma 9, lettera d) del D.L. n. 34/2020).

Superbonus Rafforzato comuni colpiti da sisma

Proroga al 31 dicembre 2025 per gli interventi ricadenti nel Superbonus e realizzati nei comuni dei territori colpiti da eventi sismici verificatisi a partire dal 1 aprile 2009 (art. 119 c. 8-ter DL Rilancio). Il comma 4-ter dell’articolo 119 del decreto Rilancio prevede l’aumento del 50% del limite di spesa ammesso al Superbonus.

Associazioni e società sportive dilettantistiche

La scadenza per gli interventi effettuati sugli immobili adibiti a spogliatoio, realizzati da associazioni sportive dilettantistiche, rimane invariata al 30 giugno 2022.